- La investigación identificó tres dinámicas que sostienen el negocio previsional en Chile: Redes familiares que permiten defender de forma cohesionada la riqueza; Mecanismos de «puerta giratoria» entre reguladores y regulados; y cooptación de personas ligadas a la academia o centros de investigación para legitimar las decisiones que se toman en las AFP y Compañías de Seguros de Vida.

- El informe señaló que, en 2022 los activos invertidos por los Fondos de Pensiones administrados por la AFP y las Compañías de Seguros de Vida alcanzan casi US$235 mil millones y equivalen a 77,4% del PIB.

SANTIAGO – ¿Quién es quién en el negocio de las AFP y Compañías de Seguros? es el nuevo estudio de Fundación SOL, que busca hacer una primera caracterización de las redes de poder que sostienen el negocio previsional en Chile, con el objetivo de abrir una reflexión más amplia respecto a cómo el sistema previsional ha permitido proteger la riqueza de una elite en Chile.

La investigación detalla que existen dos principales instituciones que se benefician con la privatización y financiarización de los fondos previsionales: las Compañías de Seguros de Vida y las AFPs. Éstas últimas, desde su creación a 2022, han obtenido ganancias que superan los $10 billones, lo que equivale a cerca de US$11.000 millones.

El informe señala que «mientras en 1985, los activos invertidos por los Fondos de Pensiones administrados por la AFP y las compañías de Seguros de Vida alcanzaban los US$1.916 millones, equivalentes a 13,7% del PIB; el año 2019 registraban US$275 mil millones, valor que superaba el 100% del PIB chileno. En 2022, los activos alcanzan casi US$235 mil millones y equivalen a 77,4% del PIB.»

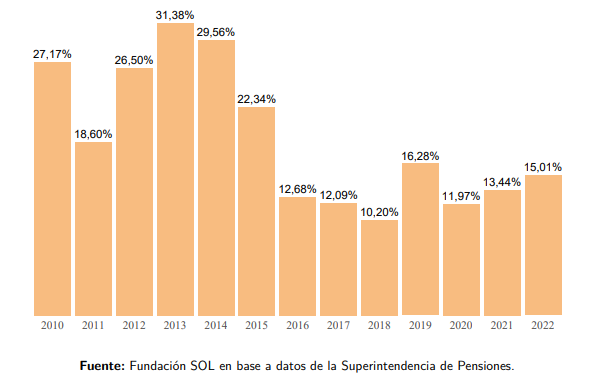

Las ganancias excesivas obtenidas por las AFP y Compañías de Seguros de Vida se reflejan al analizar el indicador ROE (Rentabilidad Sobre Patrimonio): El ROE promedio de las AFP entre los años 2010 y 2022 fue de 19% y el de las Compañías de Seguros de Vida fue de 15,7% para los mismos años.

Situación que se contrapone a las pensiones que reciben los trabajadores y trabajadoras. Según datos de la Superintendencia de Pensiones, el 50% de las personas que se pensionaron entre 2007 y 2021, obtuvieron una pensión autofinanciada menor a $65 mil ($31 mil para las mujeres y $137 mil para los hombres).

Venus Reyes, investigadora de Fundación SOL, señaló que «el 50% de las personas que cotizaron entre 30 y 35 años, ni siquiera logran construir una pensión que supere el Salario Mínimo, ya que la pensión mediana autofinanciada para este segmento es de $329 mil (a febrero 2023). Cabe mencionar que, en Chile el 82% del gasto en pensiones proviene del Estado y solo el 18% del gasto proviene de las AFP y Compañías de Seguro de Vida a través de su aporte para las pensiones autofinanciadas».

Rentabilidad sobre el Patrimonio (ROE) de las AFP (2010-2022)

Las principales líneas de negocio del sistema de AFP corresponden a: Cobro de comisión de administración, cobro de comisión a personas jubiladas por retiro programado, comisiones por ahorro previsional voluntario.

Además, tal como se señala en el estudio, las AFP fueron tomando el control de distintos negocios vinculados a la arquitectura y necesidades del sistema previsional en Chile. Por ejemplo, se han creado tres negocios monopólicos: PreviRed (para el pago de cotizaciones por Internet), DPV (cumple con una función de custodia e intermediario de operaciones financieras) y AFC (que administra los fondos de cesantía). El caso de PreviRed es especialmente complejo, pues no es una sociedad anónima abierta ni una empresa privada regulada, por lo tanto, ni sus operaciones ni sus informes financieros son de acceso público.

El informe revela que PreviRed es un negocio que opera en condiciones abiertamente monopólicas, ya que no existe otra institución que se encargue de recibir y gestionar electrónicamente el pago de las cotizaciones previsionales. Es por tal razón que, su negocio es muy grande, ya que mantiene en su red a las AFP, al Instituto de Previsión Social (IPS), a los organismos de previsión de salud (Fonasa e ISAPRES), Cajas de compensación, Mutuales de Seguridad, la Administradora de Fondos de Cesantía (AFC) y las principales compañías que operan el Ahorro Previsional Voluntario (APV)

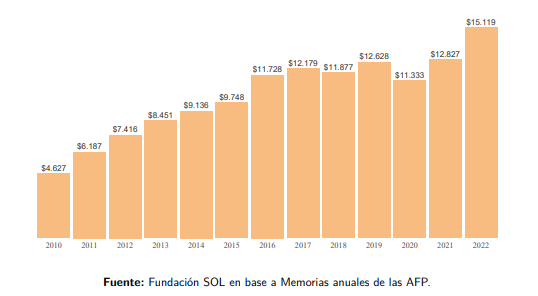

La propiedad de PreviRed se distribuye en cinco de las siete AFP que existen actualmente en Chile. «Mientras en el año 2010, las utilidades fueron de $4.627 millones, el 2015 se acercaron a los $10.000 millones y al año 2021 se aproximaron a los $13.000 millones, las utilidades representaron un 42,4% de sus ingresos. A diciembre de 2022, se registraron utilidades de $15.119″ señaló María José Azócar, co autora de ¿Quién es quién en el negocio de las AFP y Compañías de Seguros? e investigadora de Fundación SOL.

Evolución de las Utilidades de PREVIRED (2010 a 2022) (en millones de $ de cada año)

A diferencia de PreviRed, la actividad de la AFC es fiscalizada por la Superintendencia de Pensiones, existiendo, además, una Comisión de Usuarios establecida en la misma ley y compuesta por representantes de la Central Unitaria de Trabajadores (CUT) y la Confederación de la Producción y del Comercio (CPC), cuya función es conocer los criterios empleados por la AFC para administrar los Fondos de Cesantía y aquellas otras materias específicas que menciona el texto legal.

Francisca Barriga, co autora del estudio e investigadora de Fundación SOL, señaló que: «La gestión que asume la AFC no la hace ninguna otra empresa u organización, entonces al igual que PreviRed, la Administradora opera bajo condiciones monopólicas. En 2021 la AFC presentó ganancias que superaron los $8.000 millones y a diciembre de 2022 las ganancias alcanzaron la suma histórica de $11.347 millones».

La rentabilidad sobre el patrimonio de la AFC alcanza un 20% el 2017, aumenta exponencialmente a 66,4% en 2019 y llega a un valor extraordinario el año 2022 de 91,6%

Mientras tanto El Depósito Central de Valores (DCV) tiene como objetivo cumplir con la función de intermediario en las transacciones tanto bursátiles como fuera de la bolsa. Se encarga de procesar y registrar electrónicamente dichas operaciones para luego coordinar y dar soporte a su proceso de liquidación financiera.

Tal como los nichos de negocio mencionados anteriormente, AFC se caracteriza por tener un rol monopólico. Al cierre del año 2021, administraban en custodia activos por UF 8.852 millones, lo que equivale a US$365 mil millones (más del 120% del PIB chileno) y registró un total de 2.583.300 transacciones.

«Entre 2010 a 2022, las utilidades netas del Depósito Central de Valores han pasado de $948 millones a $5.134 millones, las más altas del periodo. En cuanto al ROE se observa que entre el mismo periodo se obtuvo un promedio de 23,03%, una rentabilidad mayor a las AFP» detalló Venus Reyes, investigadora de Fundación SOL.

Otra de las instituciones beneficiadas con la privatización del sistema de pensiones son las Compañías de Seguros de Vida, que en 1985 administraban US$377 millones, monto equivalente a 2,7% del PIB de ese año, en 1998 ya invertían más de US$10.000 millones (12% del PIB) y en 2010 superaban los US$40.000 millones, alcanzando el punto más alto en 2020 con US$66.235 millones en activos, equivalentes a 23,9% del PIB.

Santiago Rosselot, investigador de Fundación SOL, afirmó que «Las inversiones de las Compañías de Seguros de Vida corresponden al 96% de las inversiones de las aseguradoras en su conjunto (las Compañías de Seguros Generales aportan el 4% restante), y más del 75% de las inversiones de las Compañías de Seguros de Vida corresponde a los activos vinculados a las Rentas Vitalicias. A septiembre de 2022, y por efectos del tercer retiro aprobado en 2021, las aseguradoras de vida invierten US$58.186 millones, monto que equivale a 19,2% del PIB».

Entre 1987 y 2022, se registran más de US$70 mil millones de ventas de rentas vitalicias, y seis grupos económicos, a través de siete compañías de seguros de vida han concentrado más del 80% de este monto.

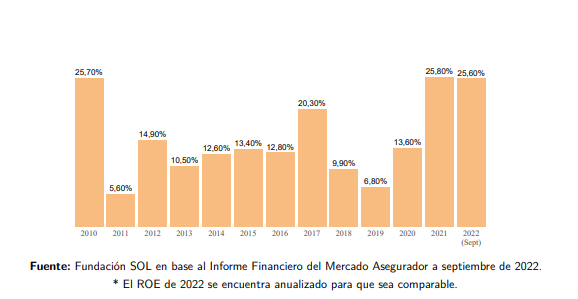

Las utilidades de las Compañías de Seguros de Vida el año 2021 fueron de US$1.152,8 millones. Además, obtuvieron un ROE de 25,8%.

Rentabilidad sobre el Patrimonio (ROE) de las Compañías de Seguros de Vida (2010–2022)

El informe de Fundación SOL entrega el detalle de los grupos beneficiados de las Compañías de Seguro de Vida: BICE Seguros de Vida posee el 17,3% de la participación de mercado histórica (es decir, entre 1987 y 2022) el controlador de esta empresa es el grupo Matte. En segundo lugar, sigue la compañía de seguros Metlife de Estados Unidos. Metlife – propietaria de la AFP Provida- tiene un 15,8% de participación histórica en el mercado. En tercer lugar, el grupo Consorcio Financiero participa con dos compañías, Consorcio Nacional y CN Life, controlado por Fernández León, Garcés Silva y Hurtado Vicuña, representa el 16% de participación histórica de mercado. En cuarto lugar, se ubica Confuturo (controlada por la Cámara Chilena de la Construcción) con un 11,5% de participación histórica, en el quinto lugar se ubica el grupo Penta (que se fusionó con ISE-Las Américas en el año 2003) con el 10,7% y finalmente tenemos al grupo estadounidense Principal, accionista mayoritario de AFP CUPRUM (comprada al grupo Penta) que en el año 2003 absorbió a la Aseguradora El Roble, con un 9,2% de participación de mercado histórica.

Estos valores en ganancias corresponden a utilidades sobrenormales, es por tal razón que cabe preguntarse quiénes sostienen este sistema previsional tan beneficioso en la acumulación de capitales, pero que no logra entregar pensiones suficientes para los trabajadores y trabajadoras.

Las redes que sostienen en el negocio previsional

Para responder a esa interrogante es necesario ahondar en los orígenes del sistema: «El contexto histórico que hizo posible la privatización y financiarización de los fondos de pensiones en Chile estuvo marcado por una red de poder donde reguladores y regulados participaron en conjunto para crear conocimiento que justificara el diseño e implementación de políticas públicas a favor del gran capital» señala María José Azócar, co-investigadora del estudio.

Desde Fundación SOL identificaron tres dinámicas de poder que estarían presentes en la conformación de los directorios de AFP y Compañías de Seguros de Vida. Primero, observaron que los directorios están cruzados por diferentes tejidos familiares que le han permitido a grupos económicos generar condiciones para proteger colectivamente su riqueza familiar intergeneracional. En segundo lugar, se observaron dinámicas vinculadas a la «puerta giratoria», es decir, personas que han tenido cargos en los gobiernos han participado en los directorios de estas empresas cuestión que ha impedido mantener líneas separadas entre reguladores y regulados. Por último, han participado en los directorios personas ligadas a la academia y a centros de pensamiento para entregarle un aura de cientificidad y neutralidad a las decisiones que se toman en la industria previsional.

Con relación a las dinámicas de la «puerta giratoria», es decir, una misma persona transita desde la empresa privada a un cargo público (o viceversa), el estudio reveló un listado de profesionales, dentro de ellos destacan: Alejandro Ferreiro (ex – director de la Compañía de Seguros Confuturo) fue Superintendente de AFP y de Valores y Seguros; Hugo Lavados (AFP Cuprum) fue también Superintendente de Valores y Seguros; Javier Díaz (Confuturo) fue abogado de la fiscalía de la Superintendencia de Valores y Seguros; Claudio Skármeta (ex – director de la AFP Capital) fue director de supervisión y auditoría de la Superintendencia de Bancos e Instituciones Financieras de Chile e intendente de bancos de la Superintendencia de Bancos e Instituciones Financieras de Chile. Por otra parte, personas como José de Gregorio (ex – director de la Compañía de Seguros de Vida Euroamérica), Joaquín Cortez (Compañía de Seguros de Vida Confuturo), Hernán Felipe Errázuriz (AFP Chilena Consolidada), Jorge Marshall (AFP Provida), Francisco Armando Silva (Compañía de Seguros de Vida Security), Guillermo Le Fort (Compañía de Seguros de Vida 4Life), Klaus Schmidt (AFP Habitat), Luis Herrera (Compañía de Seguros de Vida 4Life) y Sebastián Claro (Compañía de Seguros de Vida Confuturo) tuvieron todos cargos en el Banco Central, incluyendo en algunos casos, su presidencia.

Marco Kremerman, co-investigador del estudio, comenta que para entender cómo las dinámicas de la puerta giratoria se entrecruzan con el poder que entregan las redes de parentesco, es ilustrativo el caso de Manuel Cruzat. Cruzat tuvo un rol crucial en la elaboración de El Ladrillo, programa que luego usó la dictadura para sentar las bases del nuevo sistema previsional y financiero. Carlos Délano y Carlos Lavín (grupo Penta) fueron formados por Manuel Cruzat; así como Juan Bilbao (grupo Consorcio), Alfredo Moreno (quien además de ser parte del directorio de la compañía de seguros Penta Vida, fue ministro de Estado), y Arturo Tagle (ex director de la compañía de seguros Confuturo y ex gerente general de la Asociación de Bancos e Instituciones Financieras). Por otro lado, José Antonio Matta (quien ocupó un cargo en el directorio de la AFP Hábitat) está casado con una prima de Manuel Cruzat (Eugenia Cruzat). A su vez, un hijo de Carlos Lavín (Francisco) y dos hijos de Carlos Délano (Pablo y Tomás) ocuparon un lugar en los directorios de la compañía de seguros Penta Vida. Otros empleados de Penta, Marco Comparini (esposo de Susana Jimenez, ex – ministra de Estado) y Manuel Tocornal (hijo de Manuel Tocornal, ex – consejero de la federación gremial SOFOFA), también ocuparon cargos de directorio en la misma compañía de seguros del grupo Penta. Finalmente, Carlos Bombal (ex – senador) y José Ramón Valente (ex – ministro de Estado) también se sentaron en directorios de empresas controladas por el grupo Penta: AFP Cuprum y la Compañía de Seguros Penta Vida respectivamente.

El estudio, además, realiza un mapa demográfico de las personas que han ocupado un puesto en los directorios de AFP y Compañías de Seguros de Vida, y como lo indica Recaredo Galvez, co-investigador del estudio, se observa un marcado perfil en los directorios: la mayoría de quienes han participado en los directorios de AFP y Compañías de Seguros de Vida son hombres (78%) y una buena proporción ha estudiado la carrera de ingeniería comercial en la Pontificia Universidad Católica de Chile (PUC). En lo concreto, del total de información validada (225 casos), prácticamente la mitad de las personas estudió en la PUC (49%) y cuando se observa cuáles son las carreras de pregrado de las personas, del total de información validada (228 casos), un 40% estudió Ingeniería Comercial.

Las redes de la red: Desde académicos a ex convencionales constituyentes

Como argumenta Santiago Rosselot, co-investigador del estudio, las redes de poder que se han tejido desde los años 70s para construir una institucionalidad previsional a favor del gran capital han generado diversos impactos y a costa de los intereses de la clase trabajadora. Son redes de poder que han creado un espacio social donde se vinculan profesionales de la industria de las AFP y aseguradoras, personas del mundo del derecho, empresarios nacionales e internacionales, autoridades de gobierno y personas de la academia para facilitar la protección de la riqueza de una elite en Chile y cadenas globales de riqueza.

El informe también describe casos de figuras emblemáticas que encarnan la intersección de diferentes capitales de poder. Por ejemplo, José Ramón Valente ha sido parte del directorio de empresas que fueron controladas por el grupo Penta, la compañía de Seguros Penta Vidal; ha participado en ECONSULT, empresa privada que asesora a la industria financiera; en el Ministerio de Economía, Fomento y Turismo, durante el segundo mandato de Sebastián Piñera; y ha sido profesor en la Universidad de Chile.

Otro caso relevante es del ex convencional constituyente Bernardo Fontaine, impulsor de campañas ciudadanas para promover las Cuentas Individuales. Fontaine ha participado activamente del debate público sobre el sistema de pensiones, interviniendo como parte interesada en el negocio previsional. Fontaine se ha desempeñado como director de BICE Vida Compañía de Seguros S.A, entre los años 2011 a 2021, además de haber sido director y ejecutivo de diversas empresas como La Polar, LAN y Citibank.

Por último, Recaredo Galvez, investigador de Fundación SOL, señaló que la investigación obtuvo tres principales conclusiones: «Al analizar la estructura propietaria de las principales AFP y Compañías de Seguros de Vida beneficiadas de los millonarios nichos de negocio que ofrece el sistema previsional en chile podemos concluir que: Las compañías de Seguros de Vida Internacionales tienen una significativa presencia en el mercado previsional, la acción cómplice del Estado chileno ha propiciado condiciones de mercado opacas y monopólicas en el mercado previsional y, por último, existen seis grandes grupos económicos chilenos con presencia en las más diversas áreas de la economía que se benefician directamente de los nichos del mercado previsional».

Los seis grupos mencionados son: El grupo Consorcio, conformado por Fernández León, Garcés Silva y Hurtado Vicuña, la Cámara chilena de la Construcción (CChC), Grupo Penta, grupo Matte, conglomerado de Pavez Recart, Matsumoto y Marín Correa bajo la empresa Security y, por último, miembros de la familia Del Río.

.

- El informe cuenta con fichas de cada AFP y Compañía de Seguros que revela información Financiera y las redes de poder que han mantenido el negocio previsional. Puedes acceder a ellas aquí.