|

|

Una nueva actualización del estudio de Fundación SOL «Endeudar para gobernar y mercantilizar: El caso del CAE (2024)» reveló que el Crédito con Aval del Estado (CAE) resulta ser un gasto, más que una inversión para el Fisco debido a sus altos niveles de morosidad y el gasto por concepto de re-compra de los créditos a la banca, con una significativa «recarga». El estudio indica que a diciembre de 2023 se registraban 845.698 personas pagando el CAE, ya sea en su calidad de desertoras o egresadas. La morosidad total del sistema es de 63,8% e involucra a 539.613 personas deudoras en mora. Benjamín Sáez, investigador de Fundación SOL y co-autor del estudio señala que «si en 2017 un 30,3 % de las personas egresadas se encontraban morosas, a fines de 2023 la proporción había aumentado a un 56,9 %. De igual forma, en 6 años, la morosidad general del CAE subió de un 40,3% a un 63,8%.». Evolución tasa de morosidad (2017-2023)

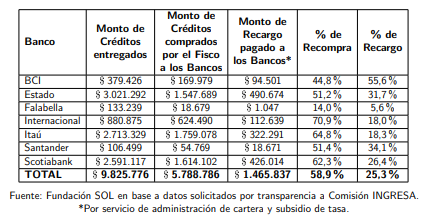

Al desagregar los datos según tipo de Institución de Educación Superior, se observa que los mayores niveles de morosidad se registran en los Centros de Formación Técnica con un 66,6% y en los Institutos Profesionales 65,9%. El informe destaca que el 59% de los morosos por CAE estudio en CFT o IP. En tanto, en el mundo de las Universidades, son las privadas las que presentan los datos más preocupantes 55,1 %. Ahora bien, si se analizan los datos de morosidad según holding o grupos educacionales y todas aquellas instituciones que han sido investigadas por lucro, se puede constatar que el Grupo Santo Tomás, es el que presenta los niveles más altos con un 67,5% de morosidad, seguido por el Grupo Fundación Educación y Cultura (previamente de Laureate) con un 66,6%. El Instituto Profesional AIEP alcanza un 72,8% de morosidad. Entre las universidades que registran una morosidad superior al 65 %, se encuentran la Universidad SEK, UNIACC, U. del Alba (ex Pedro de Valdivia), Universidad de Las Américas, IP y CFT INACAP, IP y CFT DUOC, Universidad de Viña del Mar, entre otras. Endeudar para gobernar y mercantilizar El estudio relata que para hacer el negocio más atractivo y comprometer a la Banca, el Estado se comprometió a subsidiar a los bancos participantes y la compra del 25% de los créditos entregados. El Fisco ha comprado 2.163.598 créditos a los bancos por un monto final de más de $7,25 billones (millones de millones), vale decir, se pagó un sobreprecio o recarga a los bancos de más de $1,46 billones. Este sobreprecio equivale a un 25,3%, 4,2 veces más que el 6% que se requeríıa originalmente. Solo tres bancos se han adjudicado más del 84,7 % de los créditos: Scotiabank, Estado, e Itaú. En relación a los porcentajes de compra, Banco Estado, Itaú, Internacional, Santander y Scotiabank, presentan más del 50% de los créditos entregados que ya han sido adquiridos por el Fisco y en cuanto al recargo, destaca el BCI, el cual recibió un considerable sobreprecio de 55,6 % por los créditos que el Fisco le compro. Monto de créditos con Aval del Estado (CAE) entregados por los bancos y comprados por el fisco entre 2006 y 2023 (en millones de pesos de diciembre de 2023)

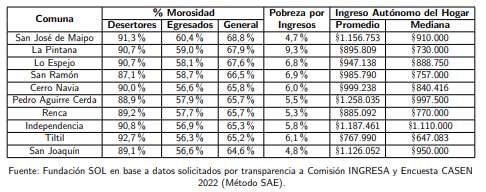

El saldo total de deuda en mora, por concepto de CAE, a diciembre de 2023 asciende a más de $4,64 billones. El saldo total de las personas que se encuentran pagando al día, por otro lado, equivale a $2,6 billones. A diciembre de 2023 el saldo de deuda total del CAE para quienes se encontraban al día o en mora, fue de más de $7,35 billones. «Resulta paradójica la negativa a explorar alternativas de condonación en circunstancias que el fisco ya ha gastado un monto casi equivalente a la deuda total del CAE (vigente a diciembre de 2023), mediante la recompra de créditos con recargo, a la banca. Por tal concepto, para disminuir el riesgo de las instituciones bancarias ha gastado más de $7,25 billones entre 2006 y 2023. Solo en 2023, el fisco gastó más de $449 mil millones por la compra de créditos a la banca, con un recargo de más de $110 mil millones» señaló Marco Kremerman, investigador de Fundación SOL y co-autor del estudio. La actualización del estudio incorpora un nuevo elemento a considerar que se relaciona con el aumento del subempleo profesional en el país. Alexander Páez, investigador de Fundación SOL explica la situación: «Esta problemática captura la situación de personas ocupadas que, habiendo finalizado estudios de educación superior, se emplean en ocupaciones no calificadas. La expansión del acceso a la educación superior ha ido acompañada de un aumento relevante en la proporción de personas subempleadas, que pasaron de un 26,8% en el primer trimestre de 2010, a un 30% el último trimestre de 2023. Actualmente (según el último trimestre disponible Enero-Marzo de 2024), hay más de 3,5 millones de personas ocupadas que han finalizado estudios superiores. De ellas, más de 1 millón se encuentra en una situación de subempleo profesional « Universidades privadas y grupos económicos Desde Fundación SOL explican que el 65,4% del alza en la matrícula de la Educación Superior se concentra en sólo 20 instituciones que pertenecen a: Fundación Educación y Cultura (Ex Laureate International), Santo Tomás, INACAP y Pontificia Universidad Católica. Adicionalmente, en este listado se encuentran aquellas Universidades investigadas por lucro, tales como la Universidad San Sebastián, Autónoma, Central, del Desarrollo, entre otras. Sáez identifica que «En estas instituciones se concentra el 68,2% de quienes acceden al CAE y el 67,8% de los recursos que por esta vía ha recibido todo el sistema de Educación Superior chileno desde el año 2006, lo que equivale a $6,67 billones (millones de millones de pesos). Solo el Grupo FEyC (Ex Laureate International), ha recibido más de $2 billones a través del CAE». Estas 20 instituciones registraron utilidades por más de $185 mil millones de pesos, monto que representa un 73% de las utilidades generadas por todo el sistema de Educación Superior chileno. Una mirada al territorio Al analizar los datos por región, se puede observar que los territorios donde se registran mayores niveles de morosidad son Arica y Parinacota (71,1%), Los Ríos (68,1%), Los Lagos (67,4%), La Araucanía (67,2%), y Biobío (66,8%). La región Metropolitana presenta un 61,3% de morosidad, a pesar de tener un porcentaje menor aporta una gran cantidad de estudiantes morosos debido a su tamaño poblacional. Al analizar las tasas de morosidad en las 10 comunas que presentan mayor índice de deuda en el Gran Santiago tales como: San José de Maipo (68,8%), La Pintana (67,9%), Lo Espejo (67,6%) San Ramón (66,5%), etc. 10 comunas del Gran Santiago con mayor % de morosidad, según pobreza e ingresos autónomos del hogar

«En resumen, con la creación y profundización del CAE, en términos de gobernanza, se privatizó y mercantilizó aún más el sistema de Educación Superior chileno, se estableció un lucrativo nicho de negocio para la Banca asistido por el Estado y se implementó un dispositivo de control social y vital sobre el presente y futuro de muchos estudiantes a través de la deuda» finalizó Kremerman. .

|