Las ideas son relativamente sencillas. La jornada laboral de un trabajador del primer mundo es más cara que en China, Vietnam o México. Pero un robot no exige salario, aportes, beneficios de salud, permisos por enfermedad y menos cuarentena por coronavirus. Por otro lado, o en simultáneo, modificar la cadena de suministro a nivel mundial implica el fin de la hiperglobalización lo que invita a proyectar una nueva era de independencia de suministros, proveedores y fabricantes externos, ya sean estos mundiales, latinoamericanos, con ventajas a nivel nacional.

Comencemos por las empresas que iniciaron el traslado de la producción a países de bajos salarios a principios de la década de 1990, con la ayuda de la caída de la caída del muro de Berlín y la integración global de China a la Organización Mundial del Comercio. El período comprendido entre 1990 y la crisis financiera mundial de 2008 se ha denominado la era de hiperglobalización, en la que las cadenas de valor mundiales representaron alrededor del 60% del comercio mundial.

La crisis financiera y económica mundial de 2008 marcó el comienzo del fin de esta era. En 2011, las cadenas de valor mundiales dejaron de expandirse y no han vuelto a crecer desde entonces. Hay estudios que demuestran que ante el incremento del índice de incertidumbre mundial las cadenas de valor mundial se resienten y las empresas dejan de considerar que el ahorro de costos de la deslocalización valga la pena.

En la actualidad la reacción económica se da por duplicado. El coronavirus detuvo no solo la cadena de suministros, sino que dejó al descubierto la dependencia de proveedores externos para insumos básicos de las economías industrializadas, en especial de suministro medicinales y de salud, que en algunos casos obligó a la reconversión de fábricas para proveer internamente los bienes y servicios esenciales.

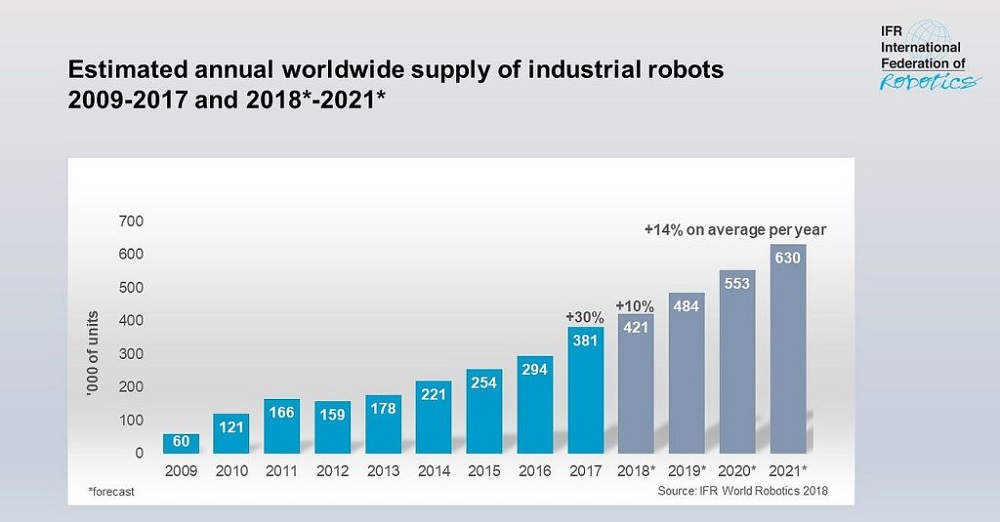

Desde hace unos años, como muestra el cuadro, las empresas han optado por invertir en automatización y va de suyo que la aritmética es simple: los costos de trabajo son nulos. Pero hay algunas notas discordes. Se han utilizado robots en ciertos mercados mundiales y en algunas industrias, lo que no inhibe su expansión, gracias a la nueva tecnología del 5G, hacia otras ramas de la industria y los servicios. Debe destacarse también que los robots no consumen.

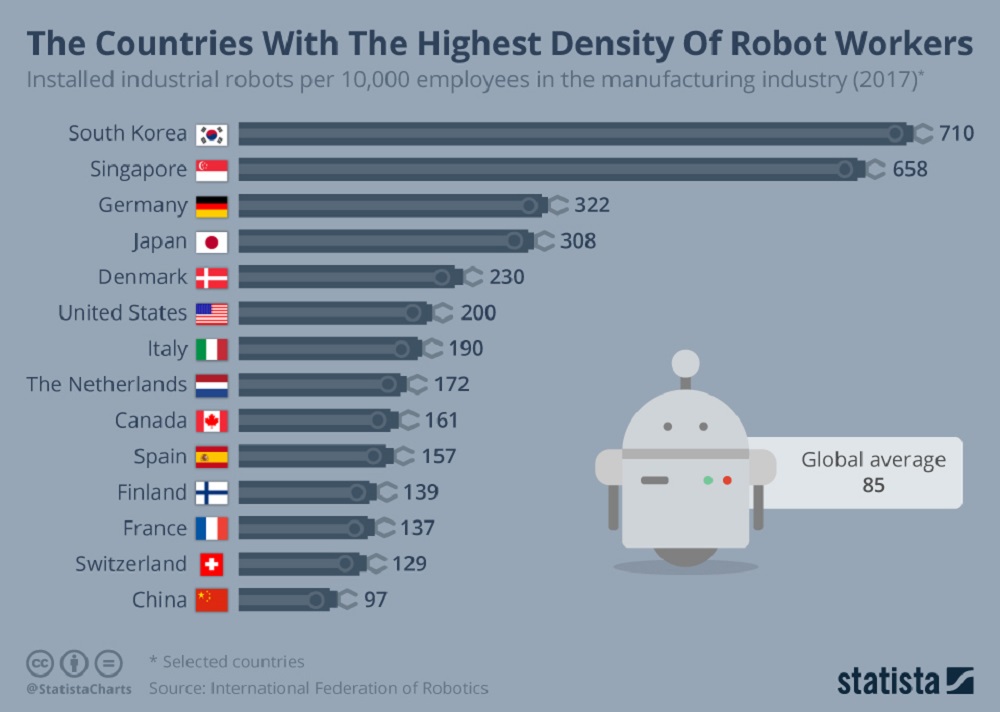

Según el World Robotics Report, la venta de los autómatas aumentó un 30% del 2017 al 2018 y el volumen anual de ventas de robots industriales creció un 114 % en los últimos cinco años (2013-2017). Los cinco mercados más importantes del mundo son Corea, Singapur, por encima de los alemanes, japoneses y daneses. Estos países tienen una relación muy baja de robots por cada 10.000 trabajadores: 710 robots en el caso de Corea del Sur, 7%, una proporción muy pequeña, aunque no había coronavirus y las industrias robotizadas están sesgadas a las cadenas de producción más que a los servicios.

Las industrias más automatizas son la automotriz, la industria eléctrica y la electrónica (baterías, chips, pantallas, etc.) y la industria metálica (productos metálicos, metales básicos, maquinaria industrial). Parecería racional pensar que hace unos meses la continua automatización no era un problema serio para abordar en el corto plazo. Ahora, para el trabajo hay una serie concatenada de desgracias, desde la automatización, hasta la flexibilización laboral pasando, en estos momentos, por la quita salarial como sustitución al despido.

El segundo punto que nos parece relevante tiene que ver la globalización y la nueva lógica de la cadena de suministros, así como los sectores más expuestos que los países centrales van a intentar proteger. Por ejemplo, Alemania importa de países con bajos salarios el 12% de los suministros para sus sectores automotrices, equipos de transporte productos eléctricos y textiles, por lo que el incremento de la robótica impactará de lleno en las exportaciones y en el empleo de dichas naciones.

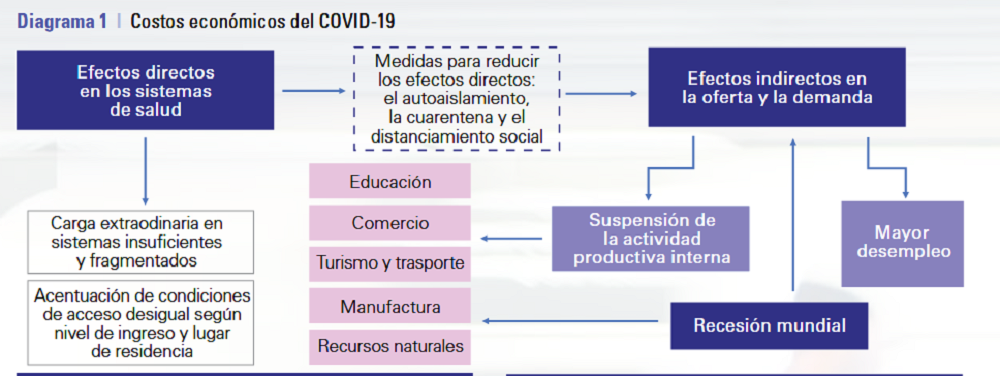

Y aquí está la fase optimista o de reconversión de las antiguas políticas globalizadoras por una nueva desconexión que, esperamos, modifique el mercado y la producción mundial y regional. No hablaremos de modelos predictivos poscoronavirus, todos sabemos los efectos indirectos, minimizados en el cuadro de Cepal (diagrama 1), donde se destacan y detallan caídas en la oferta-demanda, problemas financieros, de liquidez y acumulación de deuda. También sabemos que el comercio mundial se desacelerará y trasladará sus efectos al sector externo, la macro y la microeconomía.

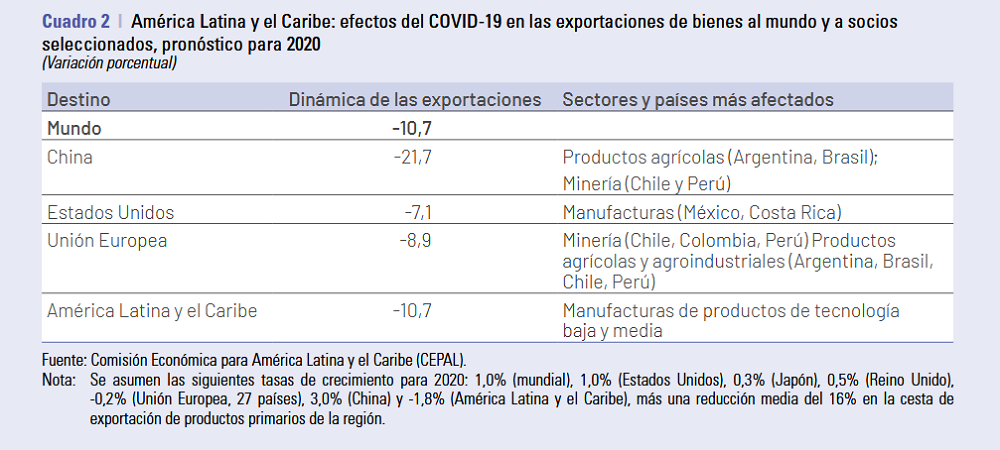

América Latina, y seguramente Sudamérica, tendrá un impacto económico mayor que otras áreas ya que depende de la actividad económica de sus principales socios y los canales de transmisión económicos son inmediatos. Los precios de los commodities se derrumbaran y su caída provocará un mayor deterioro de los términos de intercambio dependiente de las exportaciones de bienes primarios (cuadro 2).

La crisis ha puesto al descubierto los riesgos económicos de las cadenas de suministros, su dependencia geográfica, pero sobre todo ha revelado la fragilidad con respecto a artículos esenciales y de salud en el mundo. Esta idea enalteció el compre nacional, la restricción de exportaciones, y la disputa por bienes de los cuales las naciones desarrolladas actuaron como piratas apropiándose de bienes sanitarios que estaban de paso en sus puertos y fueron expropiados a otras naciones.

Los datos anteriores demuestran que el mundo va a ser uno más cerrado para las mercancías. Creemos que el comportamiento empresarial aumentará la localización en lugares más cercanos a sus grandes mercados y la confianza en los proveedores mundiales se deteriorará, lo que representa para nosotros una de las oportunidades ante el deterioro económico mundial. Un desarrollo estatal dirigido, con pymes que mantengan la producción con cercanía regional y lógicas de cadenas de suministro más ágiles y menos dependientes del exterior.

Los responsables políticos, la intervención estatal y la comunión con las empresas privadas actuarán para reducir la dependencia de los proveedores extranjeros, al menos de suministros médicos y de salud pública, a través de medidas destinadas a diversificar las cadenas de suministro, ejerciendo un mosaico de políticas nacionales que aprovechen nuestras fortalezas tradicionales. Esas políticas deberán incluir fondos para la Administración Nacional de Laboratorios e Institutos de Salud e inversión en desarrollo de programas de investigación científica.

Deberá tomarse en cuentas el desarrollo y el apoyo a la digitalización y conexión ya que el uso de la tecnología exacerba las desigualdades en múltiples aspectos. Las tecnologías digitales han disminuido el impacto de la pandemia en algunas profesiones y en la educación, al tiempo que han permitido sostener comunicaciones personales y actividades de entretenimiento en los hogares. Pero juegan un papel esencial en los trabajos a distancia; la conectividad y el acceso a internet diferencia la capacidad de las empresas grandes de las pequeñas en cuanto a opciones laborales.

No somos generadores de políticas públicas, pero creemos que en una segunda etapa, posterior a la actual, basada en la prioridad presupuestaria de las políticas sanitarias y protección de los ingresos y empleos, cuando el peso de la recesión mundial recaiga sobre la región, podremos darle un nuevo impulso a las pymes, a la custodia del trabajo, a una lógica productiva más asociada a una idea de desarrollo nacional, de un Estado emprendedor y una empresa privada asociada a esta nueva cadena de suministros.

LA OPINIÓN DEL AUTOR NO COINCIDE NECESARIAMENTE CON LA DE LA RAZÓN

*Lic. en Economía y Magíster en Relaciones Internacionales (Universidad Nacional de La Plata). Analista de economía. Columnista y comentarista en varios periódicos, radios y televisiones internacionales. Director del medio de comunicación digital El Tábano Economista.